Op-Ed: Comment l’industrie de la cryptographie réagit à l’effondrement de FTX

Des millions de commerçants de crypto-monnaie qui utilisaient auparavant FTX se demandent s’ils recevront un jour leurs fonds après l’effondrement de l’échange et ont ensuite déposé le bilan du chapitre 11.

Le rétablissement de l’industrie des actifs numériques pourrait prendre des années.

Alors est-ce que tout est catastrophique ? Ou y a-t-il une sorte de résultat positif derrière le désordre ? Pour trouver des réponses à ces questions, nous devons tenir compte des risques centralisés par rapport aux risques décentralisés.

En tant que monnaie numérique peer-to-peer, Bitcoin est la raison pour laquelle le marché de la cryptographie existe même. Cependant, tout au long de son développement, une couche CeFi a été construite au-dessus des actifs numériques, car de nouveaux actifs sont apparemment créés à partir de rien. Alors qu’une telle valeur douteuse est engendrée, il est crucial de comprendre les implications potentielles d’une telle infrastructure centralisée construite au-dessus de ce qui était initialement conçu pour être un système décentralisé.

Leçons apprises de FTX

L’effondrement de FTX a à lui seul supprimé 219 milliards de dollars de la capitalisation boursière totale de la crypto-monnaie depuis le 7 novembre en deux jours. Cela équivaut à la valeur nette totale d’Elon Musk en octobre 2022. Et en ce qui concerne la valeur nette de SBF, il semble qu’il n’ait jamais été milliardaire.

Dans le dernier dépôt des gestionnaires de faillite de FTX, les déclarations de revenus 2021 des personnes morales ont révélé une perte d’exploitation nette reportée totale de 3,7 milliards de dollars. Pourtant, si vous vous en souvenez, 2021 a été l’année cryptographique la plus haussière de tous les temps, comme en témoigne l’hyper-valorisation des altcoins, dirigée par le plafond ATH de Bitcoin de 69 000 $.

Dans la foulée, le réseau enchevêtré de «valeur» à effet de levier de SBF semble avoir infecté tous les coins de l’espace crypto. Genesis Lending et Grayscale Bitcoin Trust (GBTC) de DCG pourraient encore être le dernier domino à tomber alors qu’ils luttent pour stimuler les opérations avec des investisseurs en liquidité qui ont retiré des fonds par mesure de précaution préventive.

Chronologie de la Genèse

8 novembre : « Aucune exposition nette significative au crédit »

9 novembre : nous avons perdu 7 millions de dollars

10 novembre : OK, nous avons 175 millions de dollars bloqués dans FTX

16 novembre : Désolé, pas de retraits ni de nouveaux prêts

17 novembre : OK, nous avons besoin de 1 milliard de dollars

21 novembre : Nous ferons faillite sans l’argent

– Cred (@CryptoCred) 21 novembre 2022

Nous avons vu des délais similaires avec Celsius et BlockFi, qui étaient tous deux des plateformes de prêt centralisées offrant des rendements attrayants sur les dépôts des utilisateurs.

Parallèlement au piratage FTX qui a fait chuter le prix de l’ETH en échangeant l’ETH volé contre des stablecoins, l’espace crypto n’a jamais eu autant de pression négative en si peu de temps.

En sortant de ce chaos, des leçons essentielles se profilent déjà à l’horizon :

- « L’argent du VC intelligent » ne semble pas être une chose. Dans une course haussière, ni SoftBank, MultiCoin, Sequoia ni Temasek n’ont fait preuve de diligence raisonnable avant de verser des milliards dans les stratagèmes de SBF.

- L’état d’esprit de devenir riche rapidement l’emporte sur la diligence raisonnable. SBF a donc rempli ce rôle de figure de proue du «roi du sauvetage», stimulé par des centaines de parrainages influents pour aider à apporter des actifs numériques à un public grand public.

En fin de compte, SBF a davantage intégré une réputation frauduleuse pour l’ensemble de l’espace cryptographique, qui suivra pendant des années. Pourtant, la lumière de la transparence est au bout du tunnel de contagion.

Comment la « crypto » peut-elle être reconstituée contre les mauvais acteurs présents et futurs ?

Transparence de l’échange centralisé (CEX)

Ironiquement, le principal problème avec la couche CeFi construite au-dessus de la blockchain est le manque de transparence. Bien qu’il ne s’agisse pas du premier exemple, l’effondrement de FTX l’a montré en termes clairs.

En plus de ne pas avoir de service comptable, il a été révélé que FTX, autrefois évalué à quelque 32 milliards de dollars, ne possédait en fait aucun bitcoin lorsqu’il a déposé son bilan. Au lieu de cela, l’échange apparemment frauduleux détenait 1,4 $ de passifs Bitcoin. C’est un euphémisme de dire que cela déforme le marché.

L’ensemble de la situation montre clairement le besoin de transparence entre les échanges centralisés de crypto-monnaie.

En un temps record après l’effondrement de FTX, le concept de preuve de réserves a été largement acceptée comme première étape. Binance a été l’un des premiers à montrer ses portefeuilles froids et chauds, bientôt rejoint par Crypto.com, OKX, Deribit, Bitfinex, Huobi Global et Kucoin. Nansen Analytics est intervenu pour fournir un tableau de bord unifié de preuve de réserve pour les CEX.

Un aperçu de toutes les avoirs en bourse que nous soutenons actuellement :

Binance 64,4 milliards de dollars

Bitfinex 7,9 milliards de dollars

OKX 5,9 milliards de dollars

Huawei 3,1 milliards de dollars

KuCoin 2,5 milliards de dollars

+ autresNous ajouterons plus d’échanges à l’avenir, alors gardez un œil sur eux ici : https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen

(@nansen_ai) 21 novembre 2022

Au-delà de la preuve de réserves, nous verrons également probablement une couche de transparence supplémentaire – preuve de solvabilité ou preuve de responsabilité. Après tout, un échange ne pouvait prendre qu’un instantané de l’état de son portefeuille blockchain pour transférer ces fonds ailleurs par la suite.

Le co-fondateur d’Ethereum, Vitalik Buterin, a publié un concept de preuve de solvabilité utilisant des arbres de Merkle :

« Si vous prouvez que les dépôts des clients sont égaux à X (« preuve de passif ») et que vous prouvez la propriété des clés privées de X pièces (« preuve d’actif »), alors vous avez une preuve de solvabilité : vous avez prouvé l’échange a les fonds pour rembourser tous ses déposants.“

Citant Buterin dans une réponse Twitter, le PDG de Binance a dit son échange travaille déjà sur la mise en œuvre de la prochaine ère de transparence CEX. Maintenant que la confiance dans CeFi est à son plus bas historique, tous les joueurs restants se précipitent pour prouver qui est le plus digne de confiance.

Pour une raison, les échanges centralisés sont toujours susceptibles de jouer un rôle important dans l’espace crypto. La plupart des gens apprécient la simplicité et la commodité d’une seule application qui fait tout pour eux : garde, épargne et négociation. En revanche, l’auto-garde via DeFi nécessite intrinsèquement un engagement élevé de l’utilisateur et un certain niveau de compétence technique de l’utilisateur en raison des protocoles diversifiés, des dApps et des blockchains.

Par conséquent, pour que DeFi se développe, la transparence CEX de CeFi doit se développer et constituer un élément de base solide pour l’avenir de l’écosystème crypto. Sur cette route, DeFi ouvre la voie avec sa résilience par rapport à l’autre produit de CeFi – les prêts.

DeFi n’a pas la vulnérabilité inhérente à CeFi

Dans l’espace crypto, il est devenu très populaire d’entremêler négligemment les plates-formes DeFi réelles et les plates-formes hybrides DeFi-CeFi (qui sont en fait des plates-formes CeFi) dans la conversation. Pourtant, il y a une différence significative entre les deux.

Regardez simplement ce qui s’est passé tout au long de 2022. De Celsius et BlockFi au programme Earn de Gemini, tous ont échoué :

- Le PDG de Celsius, Alex Mashinsky, a dirigé manuellement les transactions dans l’espoir de payer les énormes rendements des utilisateurs (jusqu’à ~ 18%), ce qui nécessitait également un afflux constant de dépôts d’utilisateurs. Au lieu de cela, après la faillite, Celsius doit encore 4,7 milliards de dollars aux utilisateurs.

- Suivant L’exposition de BlockFi à Three Arrows Capital, l’un des plus grands fonds d’investissement cryptographiques, BlockFi a suivi dans la fosse de dévaluation, passant de 5 milliards de dollars il y a un an à obtenir le renflouement d’Alameda de SBF d’une valeur de 400 millions de dollars. Cependant, on ne sait toujours pas si BlockFi doit déclarer faillite et si les fonds des utilisateurs non garantis seront restitués, car les retraits de BlockFi sont suspendus au moment de la rédaction.

- À ne pas confondre avec l’échange lui-même, le programme Gemini Earn demandait à Genesis Trading de fournir les rendements de ses utilisateurs. Le problème est que Genesis, propriété de DCG, avait Three Arrows Capital et Alameda Research comme principaux emprunteurs, tous deux maintenant en faillite. En conséquence, Genesis a interrompu les retraits des utilisateurs après que les rachats aient dépassé ses engagements.

Ces plates-formes ont attiré les utilisateurs avec des rendements élevés tout en mobilisant leurs fonds dans d’autres entreprises, ce qui, en fin de compte, n’est pas durable. Ainsi, bien que le remboursement à 100 % à tout moment ne soit pas quelque chose que même les banques suivent, il reste une grande différence.

Les dépôts bancaires sont assurés par la FDIC, contrairement aux dépôts cryptographiques. Il s’ensuit que les plateformes CeFi ont dû imposer une autodiscipline encore plus stricte que les banques. Mais comment cela est-il réalisable lorsqu’ils sont gérés par des parties intéressées au lieu d’un code autogéré ? Donc, encore une fois, nous arrivons à une distinction majeure entre DeFi et CeFi.

DeFi prévaudra-t-il en tant que seul marché de prêt en ville ?

Par rapport aux principales plates-formes DeFi, qui fonctionnent toujours, il semble qu’il faudra un nouveau cycle à CeFi pour regagner la confiance des utilisateurs. Bien que certaines plates-formes DeFi aient été exposées à FTX, telles que Liquid Meta (LIQQF), la plupart sont indemnes en dehors de la tendance générale à la baisse, ce qui a un impact sur l’ensemble du marché de la cryptographie.

Cela a été amplement démontré lorsque le protocole de prêt Aave a connu une augmentation de l’activité à la suite de l’arrêt des retraits de Gemini Earn. Pendant une brève période mercredi dernier, les utilisateurs d’Aave auraient pu gagner jusqu’à 83% de rendement sur le stablecoin GUSD de Gemini, probablement en raison d’une demande accrue alors que les gens retiraient leurs fonds GUSD dans la panique.

Avant de demander anon.

Le GUSD ne peut pas être utilisé comme garantie sur Aave. Donc pas de risque de créance irrécouvrable.

Personnellement, je pense qu’il n’y a aucun problème avec mes connaissances actuelles.

Donc, si vous voulez profiter d’un rendement proche de 3 chiffres avant qu’il ne devienne arb, amusez-vous ! pic.twitter.com/Z5ay54PYeg

—Marc Zeller

(@lemiscate) 16 novembre 2022

Ces opportunités d’arbitrage sont couramment observées dans le monde du trading forex, même avec de nombreux courtiers forex de confiance aux États-Unis qui sont réglementés par la National Futures Association (NFA) et la Commodity Futures Trading Commission (CFTC). Mais malheureusement, nous n’avons pas encore vu de réglementations aussi claires pour les plateformes CeFi.

Dans un tableau plus large, pourquoi les plateformes CeFi ont-elles si catastrophiquement cette année ? En termes simples, les protocoles DeFi n’ont pas la capacité de corruption car le pouvoir de vote pour affecter le protocole est distribué aux parties prenantes de la communauté.

Certaines plateformes ont même choisi de ne pas accorder de gouvernance aux utilisateurs au nom de la décentralisation. Par exemple, le protocole de prêt Liquity voit un danger dans le fait que les baleines accumulent des jetons à plus petite capitalisation pour exercer un pouvoir de vote monopolistique. C’est pourquoi leur jeton LQTY est uniquement destiné à l’utilité, pas à la gouvernance.

Alors que les plateformes centralisées génératrices de rendement continuent d’arrêter les retraits, les dApps de prêt comme Aave (AAVE) ou Compound (COMP) ne rencontrent tout simplement pas de tels problèmes. Soit les utilisateurs fournissent des liquidités pour que d’autres empruntent, soit ils ne le font pas. Il n’y a pas d’obscurcissement dans les contrats intelligents autorégulés visibles sur une blockchain publique.

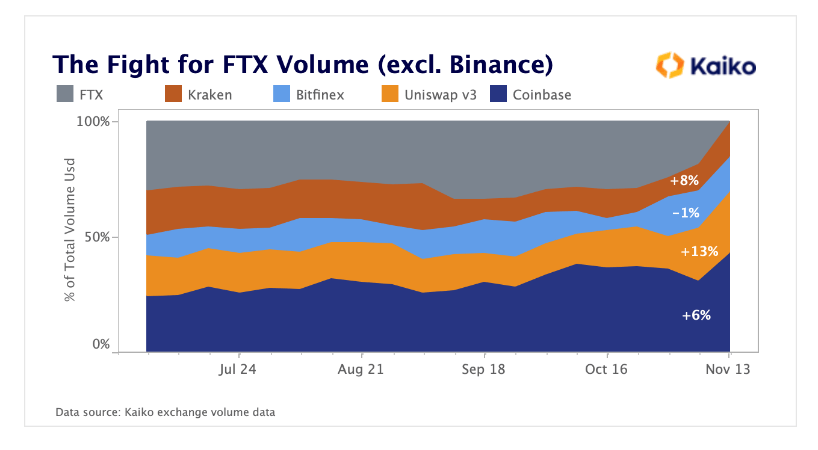

Les DEX prennent le relais du CEX

Comme les CEX implémentent la preuve de réserves et la preuve de solvabilité, les DEX peuvent avoir ces fonctionnalités intégrées. Par conséquent, immédiatement après FTX, les utilisateurs ont non seulement augmenté l’activité de prêt DeFi, mais également décentralisé l’échange de jetons.

Les DEX semblent prendre une partie du volume de transactions perdu par FTX, dirigé par Uniswap.

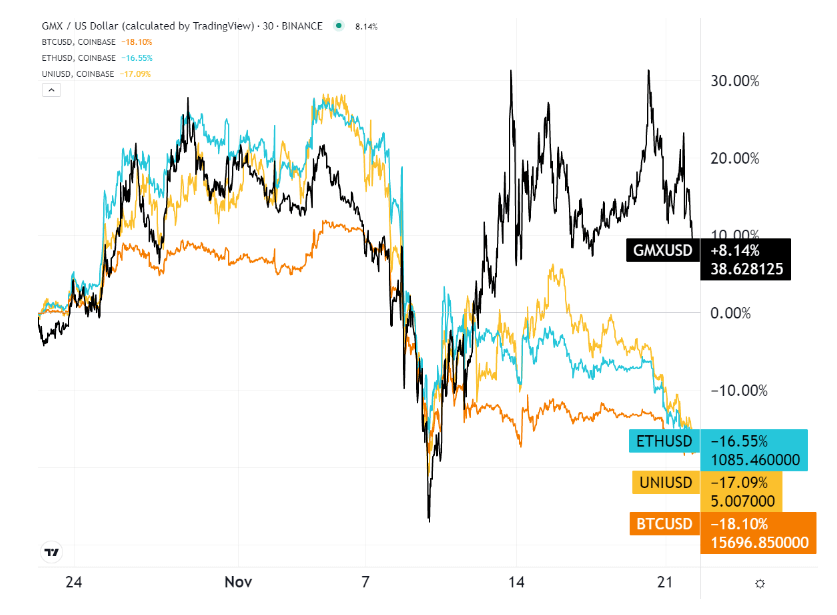

Alors qu’Uniswap (UNI) égalisait avec Coinbase en termes de volume de transactions, le jeton GMX, pour une bourse décentralisée de produits dérivés, a pris le dessus au cours du mois dernier.

Cela a du sens car FTX US proposait une offre dérivée très populaire sous forme de contrats à terme, d’options et de swaps. La bourse GMX assume ce rôle en offrant jusqu’à 30 fois le trading de contrats à terme à effet de levier, avec GMX comme jeton d’utilité/gouvernance.

Qui est le joueur « DeFi » le plus exposé ?

FTX était le plus grand détenteur de stSOL, en tant que SOL jalonné pour l’écosystème Solana. Sans même quitter la phase bêta, SBF a été étroitement impliqué dans la blockchain Solana depuis son lancement en 2020, après avoir acheté plus de 58 millions de SOL.

En plus du sérum de SBF (SRM), l’équivalent Uniswap de Solana, Solana semble être le plus grand perdant du fiasco FTX – si nous examinons des projets en dehors de FTX. Autrefois présenté comme le tueur d’Ethereum, SOL a chuté de 60 % au cours du mois, supprimant son alternative DeFi en plein essor.

Comme on dit, les dures leçons restent éternelles. Les chaînes de blocs et les plates-formes DeFi qui ont adopté l’approche hybride – l’argent de raccourci VC – partagent désormais les passifs CeFi. En fin de compte, la décentralisation ne se limite pas à la simple automatisation des contrats.

Sinon, cela s’appellerait Automated Finance – AuFi – et non DeFi. L’un suit la ligne de base DeFi d’origine, tandis que l’autre porte le risque CeFi sous une forme automatisée.

Le post Op-Ed: Comment l’industrie de la cryptographie réagit à l’effondrement de FTX est apparu en premier sur CryptoSlate.