Op-Ed: Pourquoi les renflouements cryptographiques sont une épée à double tranchant

Il semble que nous ayons bouclé la boucle en matière de contagion financière. L’exposition aux mauvais actifs – largement dominés par les prêts hypothécaires à risque – et aux dérivés a déclenché la crise financière mondiale de 2008. Les sauvetages bancaires qui en ont résulté à hauteur de 500 milliards de dollars étaient si controversés que le bloc de genèse de Bitcoin a intégré un titre connexe en guise d’avertissement :

Avance rapide jusqu’à aujourd’hui, et Bitcoin a réussi à diriger un mouvement décentralisé d’actifs numériques, qui à un moment donné avait une capitalisation boursière de plus de 2,8 milliards de dollars. Les choses se sont calmées depuis, mais il est clair que les actifs numériques sont là pour rester.

Bitcoin a connu une adoption incroyable, de cours légal être potentiellement inclus dans polices d’assurance-vie. Selon un NYDIG (New York Digital Investment Group) enquête menée l’année dernière, la majorité des détenteurs d’actifs numériques exploreraient une telle option.

Sur cette voie de l’adoption, Ethereum était à la traîne derrière Bitcoin, créant un écosystème de dApps avec ses contrats intelligents à usage général – la base de la finance décentralisée (DeFi) pour remplacer de nombreux processus observés dans la finance traditionnelle.

Les dApps couvraient tout, du jeu au prêt et à l’emprunt. Malheureusement, une contagion financière s’est glissée malgré la nature automatisée et décentralisée de Finance 2.0. L’effondrement de Terra (LUNA) a été un accélérateur clé qui continue de brûler dans le paysage de la blockchain.

Les retombées de Terra sont toujours en cours

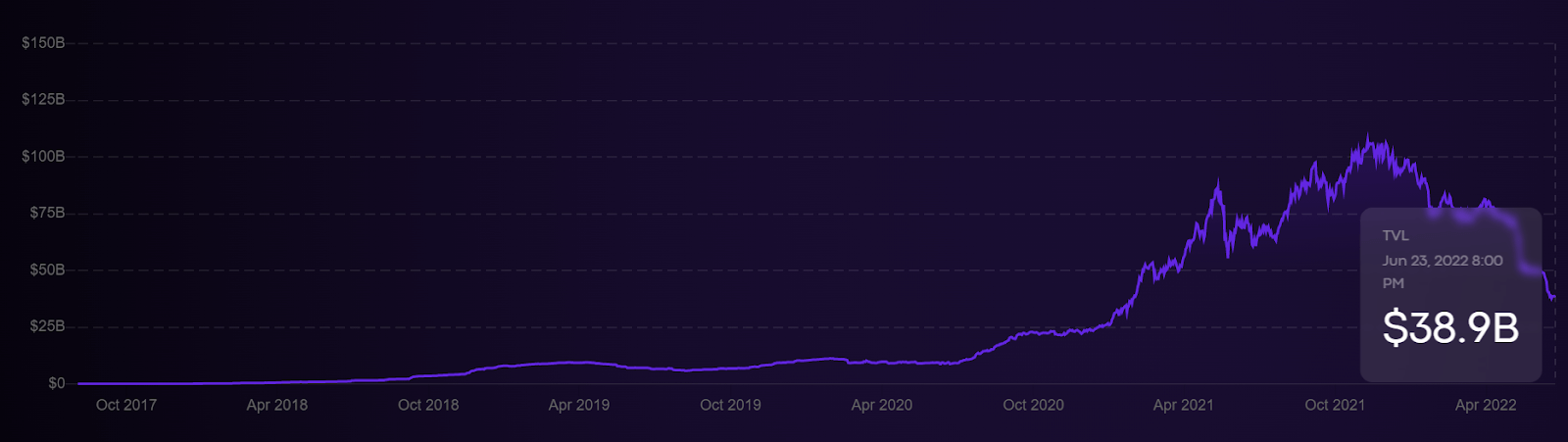

Le mois de mai dernier a marqué le plus grand effacement cryptographique de l’histoire, comme en témoigne une réinitialisation de TVL à des niveaux jamais vus depuis janvier 2021. Selon toutes les apparences, Terra (LUNA) devenait la concurrence féroce d’Ethereum, ayant ea établi une part de capitalisation boursière DeFi à 13 % avant son effondrement, soit plus que Solana et Cardano réunis. Ironiquement, la banque centrale est ce qui a finalement déclenché le feu.

Les hausses de taux d’intérêt de la Fed ont déclenché des ventes massives sur le marché, entraînant DeFi en territoire baissier. Cet ours a pris un coup au prix de LUNA, qui garantissait le stablecoin algorithmique UST de Terra. Avec la cheville perdue, plus de 40 milliards de dollarsainsi que la plate-forme de jalonnement à haut rendement de Terra, Anchor Protocol, ont fondu.

L’événement catastrophique a envoyé des ondes de choc dans tout l’espace crypto. Il a atteint Ethereum (ETH), qui souffrait déjà de des retards avec sa fusion très attendue. À leur tour, les acteurs du marché qui comptaient sur l’exposition aux deux actifs, en grande partie grâce à l’agriculture de rendement, se sont rapprochés de l’insolvabilité, tout comme Lehman Brothers l’a fait en 2008.

- S’étant appuyé sur le jalonnement liquide ETH (stETH), Celsius Network arrêter les retraits. La plate-forme de prêt de crypto avait 11,8 milliards de dollars d’AuM en mai.

- Three Arrows Capital (3AC), un fonds cryptographique de 10 milliards de dollars exposé à la fois à stETH et à Terra (LUNA), est actuellement confronté à l’insolvabilité après 400 millions de dollars de liquidations.

- BlockFi, un prêteur crypto similaire à Celsius mais sans son propre jeton, postes 3AC terminés.

- Voyager numérique retraits quotidiens limités à 10 000 $. Le courtier crypto avait prêté une somme importante de fonds à 3AC via 15 250 BTC et 350 millions USDC.

Comme vous pouvez le constater, une fois que la réaction en chaîne a commencé, elle crée une spirale de la mort. Pour le moment, chaque plate-forme a quelque peu réussi à conclure des accords de sauvetage. Voyager Digital a conclu une ligne de crédit avec Alameda Ventures vaut 500 millions de dollars pour répondre aux obligations de liquidité de ses clients.

BlockFi a exploité l’échange FTX pour un 250 millions de dollars ligne de crédit renouvelable. Dans une démarche plus ambitieuse, Goldman Sachs chercherait à augmenter 2 milliards de dollars pour acquérir Celsius Network. Il y a deux conclusions à tirer de ce gâchis :

- Il existe un consensus à l’échelle de l’industrie sur le fait que la crypto est là pour rester en termes d’actifs numériques en tant que tels, de négociation de produits dérivés et de pratiques de prêt de contrats intelligents. Sinon, l’intérêt du renflouement n’aurait pas été aussi rapide.

- Les racines DeFi ont été renversées. Nous assistons maintenant à une restructuration et à une consolidation. En d’autres termes, nous assistons à une mise en œuvre croissante de la centralisation, que ce soit par les grandes bourses ou les grandes banques commerciales.

Cependant, si la contagion continue dans des directions imprévues au milieu des ventes massives, est-ce au gouvernement d’intervenir ? Inutile de dire que cela irait à l’encontre du fondement même des crypto-monnaies, avec l’accent mis sur la « crypto ».

Même le FMI veut que Cryptos réussisse

Kristalina Georgieva, présidente du FMI et contributrice du WEF c’est noté lors d’une réunion de l’Agenda de Davos en mai 2022 qu’il serait dommage que l’écosystème crypto échoue :

« Cela nous offre à tous un service plus rapide, des coûts beaucoup plus bas et une plus grande inclusion, mais seulement si nous séparons les pommes des oranges et des bananes »,

Récemment, le commissaire de la Securities and Exchange Commission (SEC) des États-Unis, Hester Peirce convenu avec cette dernière partie. Elle a noté que le blé crypto doit être coupé de l’ivraie.

« Lorsque les choses sont un peu plus difficiles sur le marché, vous découvrez qui construit réellement quelque chose qui pourrait durer à long terme et ce qui va disparaître. »

Elle fait non seulement référence aux difficultés en cas d’échec des plates-formes, mais également aux licenciements et aux gels d’emplois. Les dernières semaines ont été inondées de licenciements cryptographiques aux quatre coins du monde : Bitpanda réduit par environ 270 personnes, Coinbase par 1 180 (18% de ses effectifs), Gemini de 100 et Crypto.com de 260, pour n’en nommer que quelques-uns.

En attendant, Sam Bankman-Fried, le PDG de FTX, considère qu’il est de son devoir d’aider lui-même l’espace cryptographique en développement. Le crypto milliardaire pense que l’accouchement des douleurs cryptographiques est inévitable compte tenu des responsabilités imposées par la banque centrale.

« Je pense que nous avons la responsabilité d’envisager sérieusement d’intervenir, même si c’est à perte pour nous-mêmes, pour endiguer la contagion »,

Cela ne s’applique pas seulement au recalibrage des actifs induit par la Fed, mais également aux hacks brutaux. Lorsque les pirates ont drainé 100 millions de dollars de la bourse japonaise Liquid Exchange l’année dernière, SBF est intervenu avec un accord de refinancement de 120 millions de dollars, pour finalement l’acquérir complètement.

En outre, il convient de garder à l’esprit que de nombreux courtiers en valeurs mobilières tels que Robinhood ont également adopté les actifs numériques. En fait, aujourd’hui, il n’est pas facile de trouver un courtier en valeurs mobilières populaire qui n’offre pas l’accès à certains actifs numériques. Les forces qui ont investi dans l’écosystème cryptographique sont bien plus nombreuses que les ratés occasionnels dans des conditions de marché extrêmes.

Évolution du renflouement : du gros gouvernement au gros argent

Au bout du compte, il faut se demander si DeFi en tant que tel est une chimère. D’une part, il est difficile de dire que toute plateforme de prêt est véritablement décentralisée. D’autre part, seuls les mastodontes centralisés détiennent des liquidités importantes pour résister aux tensions potentielles du marché.

À leur tour, les gens font confiance à ces institutions comme étant «trop grandes pour faire faillite», alors que la décentralisation s’estompe dans le rétroviseur. Cela s’applique également à FTX et Binance, tout comme à Goldman Sachs. La bonne nouvelle est que les institutions puissantes, du WEF aux grands échanges de crypto et même aux banques d’investissement massives, veulent que les actifs de la blockchain réussissent.

Ces renflouements et acquisitions potentielles valident certainement la technologie et les capacités qui alimentent les actifs numériques, mais ils pourraient finir par être un pas dans la mauvaise direction en termes de décentralisation.

Le post Op-Ed: Pourquoi les renflouements cryptographiques sont une arme à double tranchant est apparu en premier sur CryptoSlate.