Le ratio MVRV de Bitcoin montre que les LTH font bouger le marché tandis que les STH réagissent

Le ratio valeur marchande/valeur réalisée (MVRV) est l’un des indicateurs les plus importants pour analyser le marché du Bitcoin. Il mesure le rapport entre la capitalisation boursière (le prix actuel du Bitcoin multiplié par le nombre total de pièces en circulation) et la capitalisation réalisée (la somme de la valeur de toutes les pièces en circulation au prix auquel elles ont été déplacées pour la dernière fois).

Bien qu’il existe de nombreuses utilisations du ratio MVRV en fonction de la mesure avec laquelle ils sont analysés, il permet essentiellement de savoir si Bitcoin est sous-évalué ou surévalué à un moment donné.

Un ratio MVRV plus élevé suggère que le prix du Bitcoin est potentiellement surévalué, car cela indique que la valeur réalisée est supérieure à la valeur marchande, ce qui signifie que les investisseurs conservent des bénéfices non réalisés. Une augmentation des bénéfices non réalisés entraîne une pression de vente accrue, car une partie importante de ces investisseurs sont tenus de capitaliser sur leurs gains.

À l’inverse, un ratio MVRV inférieur peut indiquer un marché sous-évalué avec une pression de vente minime, dans la mesure où les investisseurs ne détiennent pas de gains latents. Ce ratio devient encore plus important lorsqu’il est appliqué aux détenteurs à long terme (LTH) et aux détenteurs à court terme (STH), car la différence entre leurs ratios MVRV peut offrir des informations inestimables sur le sentiment du marché et les mouvements futurs des prix.

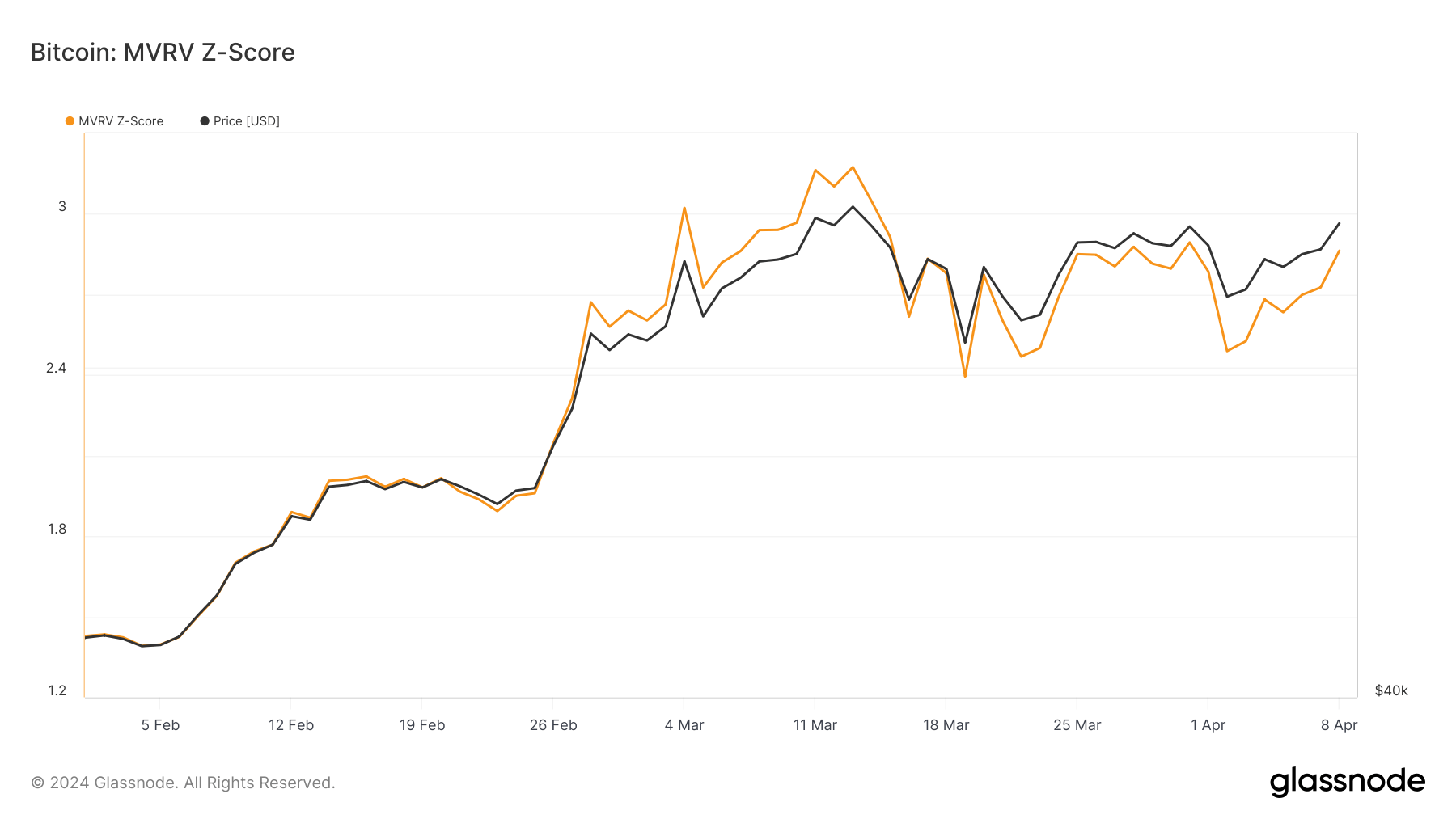

L’analyse des données de Glassnode par CryptoSlate a montré que les changements dans le ratio MVRV reflétaient la volatilité des prix du Bitcoin au cours des six dernières semaines. Le ratio a fluctué parallèlement au prix du Bitcoin, qui a culminé à 73 104 $ le 18 mars et a été suivi d’une volatilité qui l’a amené à s’ajuster à 61 000 $ avant de se stabiliser au-dessus de 71 600 $ le 8 avril. Le ratio MVRV a également culminé à 2,751 le 13 mars.

Le score Z du ratio MVRV, qui standardise le ratio MVRV pour identifier les extrêmes de la valeur marchande par rapport à la valeur réalisée, fournit une image plus claire de la relation entre la capitalisation boursière de Bitcoin et la capitalisation réalisée. Avec des valeurs culminant à la fois avec le ratio MVRV et le prix du Bitcoin, cela renforce la notion de surévaluation potentielle à ces moments-là.

Comme le ratio général et le score Z ont diminué considérablement depuis leur sommet du 13 mars, cela suggère que la période a été marquée par une activité spéculative et des prises de bénéfices accrues.

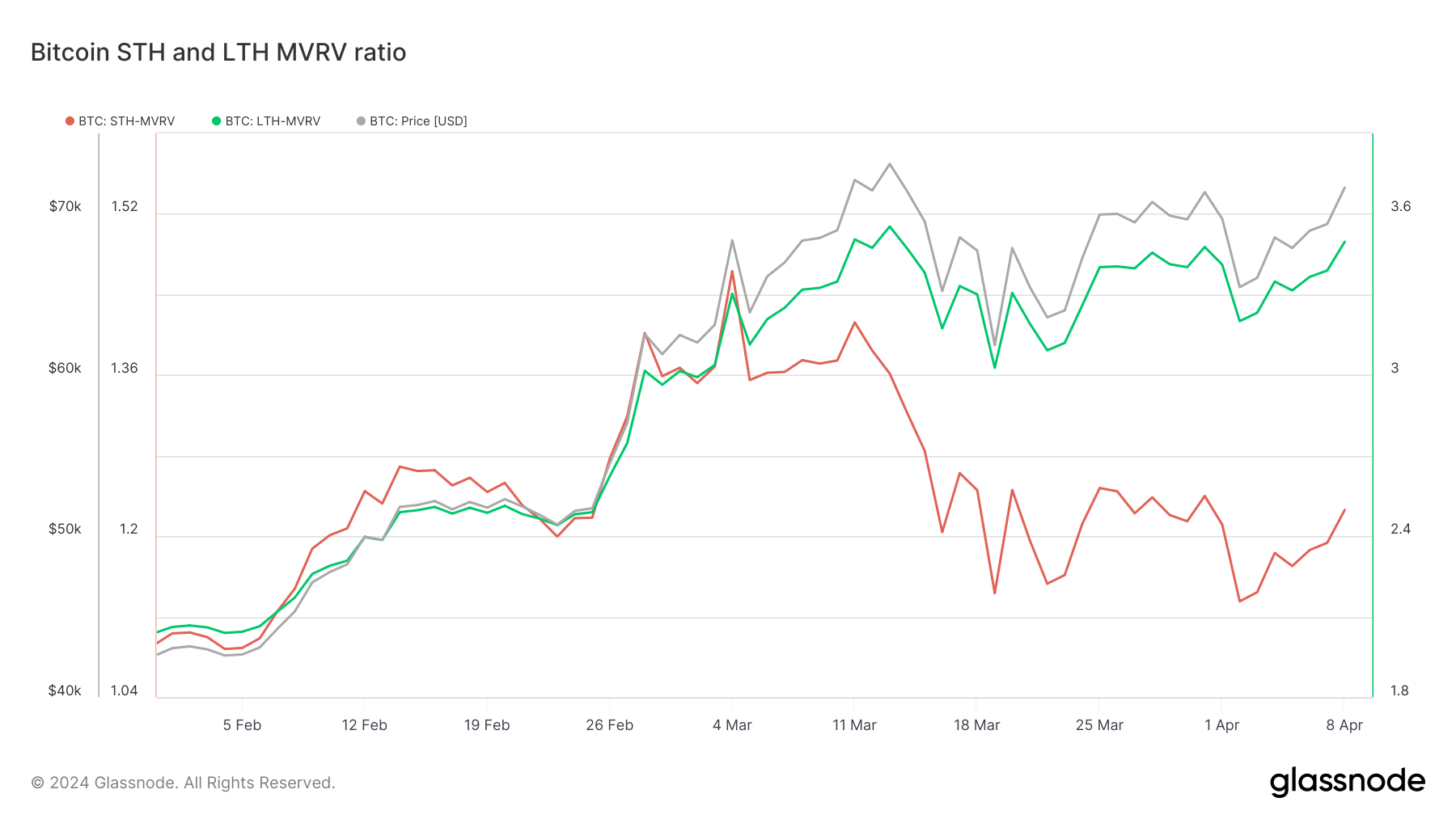

Plonger plus profondément dans le comportement des LTH et des STH nous aide à comprendre quel segment du marché a enregistré le profit le plus non réalisé.

Le ratio LTH MVRV était systématiquement supérieur au ratio MVRV général, ce qui indique que les détenteurs à long terme réalisaient des bénéfices latents nettement plus élevés que la moyenne du marché. Ceci est particulièrement remarquable vers le 13 mars, lorsque le ratio LTH MVRV a atteint 3,553, nettement supérieur au ratio MVRV général de 2,751.

Cette disparité suggère que les détenteurs à long terme auraient pu être dans une position de force pour vendre et réaliser des bénéfices, contribuant ainsi potentiellement à des corrections de prix ultérieures. Au 8 avril, cette disparité est toujours importante, montrant que la valeur réalisée de la cohorte est nettement inférieure à la valeur marchande.

À l’inverse, le ratio STH MVRV est resté nettement inférieur au ratio MVRV général tout au long de la période, reflétant que les détenteurs à court terme étaient soit au seuil de rentabilité, soit en train de réaliser des bénéfices non réalisés minimes.

Bien que cela puisse être interprété comme le fait que les STH ont moins d’influence sur l’orientation du marché, la cohorte a connu une accumulation constante tout au long de ce cycle et est responsable de l’augmentation du volume des transactions. Cela montre que malgré leur coût d’acquisition plus élevé et leurs bénéfices non réalisés inférieurs, la taille même de la cohorte et la valeur qu’elle crée ont certainement un impact significatif sur le marché.

Les données de Glassnode ont montré que le ratio LTH MVRV élevé créait un potentiel de pression de vente accrue pendant les pics de prix, les investisseurs à long terme se délevant de leurs avoirs à des niveaux de prise de bénéfices très attractifs. Associées aux gains minimes latents des STH, ces données indiquent un marché principalement motivé par les actions et le sentiment des investisseurs chevronnés, les détenteurs à court terme jouant un rôle plus réactif.

Pour l’avenir, les tendances observées suggèrent une sensibilité accrue aux changements de comportement des détenteurs à long terme. Si les LTH continuent de se maintenir malgré des bénéfices non réalisés élevés, cela pourrait signaler une forte conviction dans un potentiel de hausse supplémentaire, stabilisant potentiellement le marché en cas de repli.

Cependant, des ventes massives de ce groupe pourraient conduire à de fortes corrections, surtout si elles s’accompagnent d’une hausse du ratio MVRV général et du score Z, indiquant une surévaluation.

Le ratio MVRV de Bitcoin montre que les LTH font bouger le marché tandis que les STH réagissent, apparu en premier sur CryptoSlate.