Après le succès de l’UST, une nouvelle course aux stablecoins L1 est arrivée

La demande de marchés monétaires efficaces est si élevée que même le taux d’inflation à 8,5 % ne la diminue pas. C’est de combien le dollar a perdu son pouvoir d’achat par rapport à il y a un an. Pourtant, les pièces stables indexées sur le dollar ont régulièrement les taux d’intérêt les plus élevésassez pour dépasser l’inflation.

Pourquoi les dollars tokenisés généreraient-ils un tel rendement premium ? Bien que les traders de crypto aiment la volatilité car elle permet des gains plus élevés, la volatilité des crypto-monnaies n’est pas propice à une infrastructure DeFi sérieuse. Les pièces stables introduisent ce sérieux avec la stabilitéen s’appuyant sur le statut de monnaie de réserve mondiale du dollar.

Non seulement les pièces stables fournissent une valeur stable à utiliser dans les paiements, mais elles éliminent également le risque des prêts contractuels intelligents. C’est pourquoi les protocoles DeFi sont généralement garantis par des crypto-monnaies volatiles pour contracter des prêts stables.

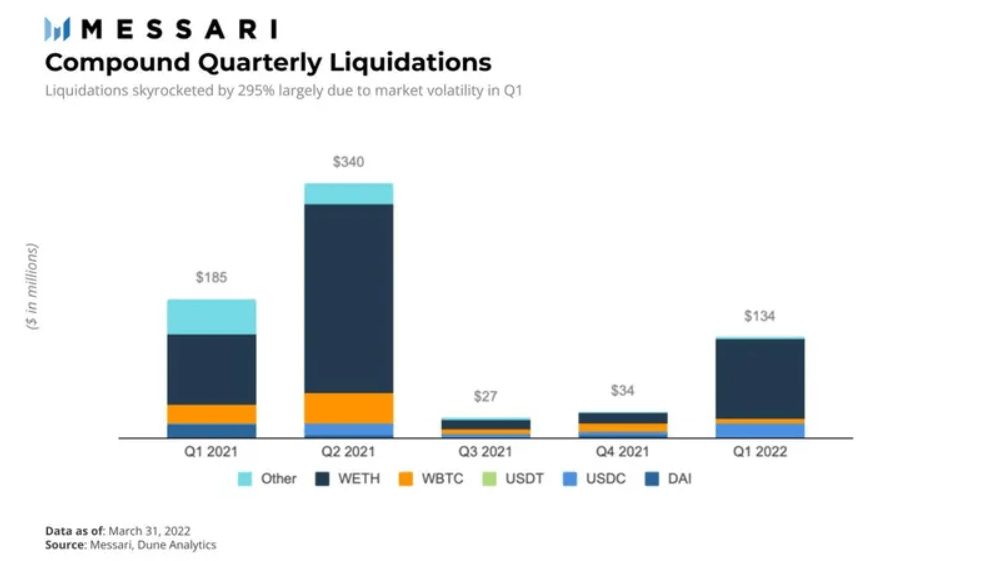

De plus, les actifs volatils utilisés comme garantie sont généralement sur-garantis. De cette façon, si la valeur chute sous un certain taux de liquidation, le prêteur peut être assuré que le contrat intelligent liquidera automatiquement la garantie. Par exemple, un énorme pic de liquidations de garanties s’est produit au cours du premier trimestre 2022 pour le protocole composé en raison de la volatilité des ETH.

Cependant, bien que les actifs cryptographiques doivent être sur-garantis pour compenser la volatilité, qu’en est-il des stablecoins ? Leur collatéralisation est-elle suffisamment stable pour inspirer confiance aux investisseurs ?

Nouvelle génération de Stablecoins à l’horizon

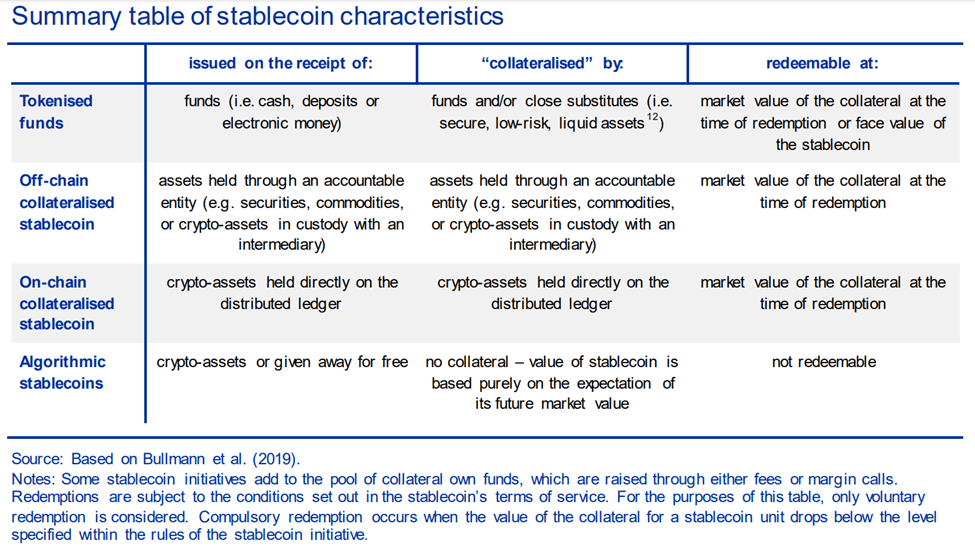

On pourrait penser que les protocoles DeFi s’appuieraient sur des stablecoins également décentralisés. Cela n’a pas été le cas pour l’essentiel de la croissance des pièces stables au cours des deux dernières années, actuellement à 186,8 milliards de dollars. Les deux principales pièces stables hors chaîne, Tether (USDT) et USD Coin (USDC), sont garanties de manière typique, soutenues par des réserves de liquidités ou d’équivalents de liquidités.

Cette simplicité a propulsé Tether à rester le meilleur stablecoin – en termes de à la fois la capitalisation boursière et le volume des échanges—depuis son lancement en 2015. Malgré quelques ambiguïté derrière les réserves de Tetheril a continué à voir une traction croissante pendant des années, comme L’USDT reste facilement accessible.

Le premier à briser ce moule de centralisation a été DAI de la plateforme MakerDAO sur Ethereum. Ce stablecoin algorithmique est désormais garanti par une demi-douzaine de crypto-monnaies, à partir du seul nantissement ETH initial. Malheureusement, étant un jeton Ethereum ERC-20, il est sensible aux frais de transaction élevés d’Ethereum.

Alors qu’Ethereum est toujours l’épine dorsale DeFi détenant une part de marché de 53% (95,5 milliards), personne ne peut prétendre qu’il convient aux transferts de pièces stables bon marché et rapides. En revanche, le stablecoin TerraUSD (UST) sur la blockchain compétitive Terra se montre comme un changeur de jeu. En utilisant le framework Cosmos, la blockchain Terra (LUNA) a été développée en tant que système de paiement global, offrant jusqu’à 10 000 tps à un prix forfaitaire négligeable.

TerraUSD : inaugurant la nouvelle ère des Stablecoins L1

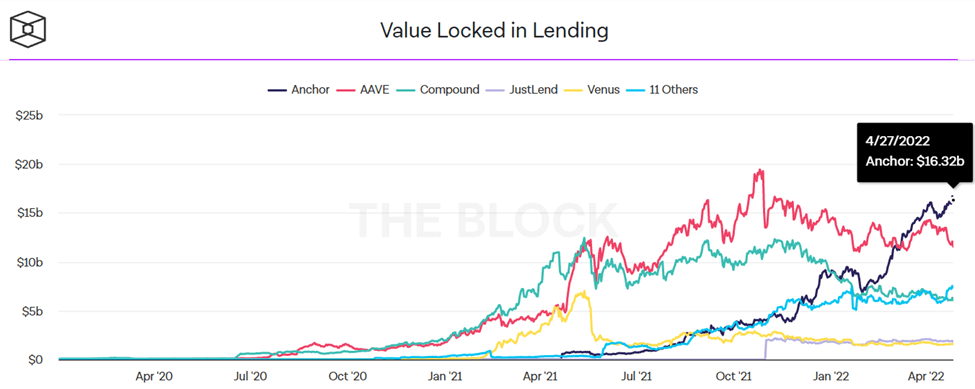

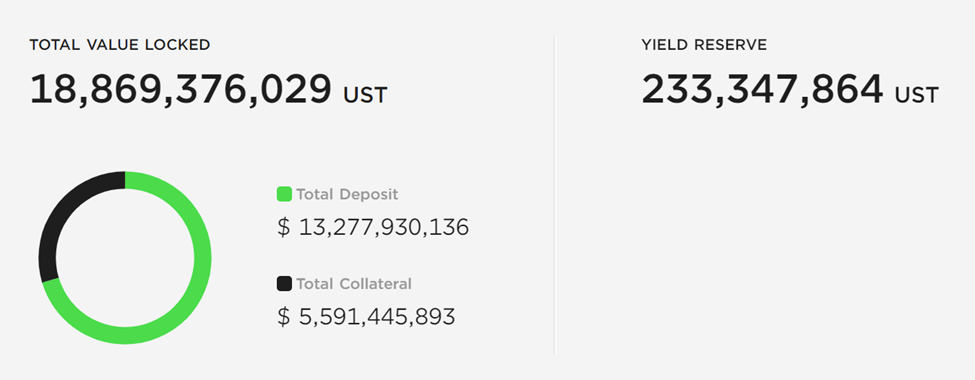

En fait une blockchain équivalente aux performances de Visa, Terra a enrichi cette dorsale plus rapide avec un stablecoin algorithmique UST. C’était un énorme succès. En une seule année, UST a augmenté sa capitalisation boursière de 890 %, passant de 1,86 milliard de dollars en avril 2021 à 18,42 milliards de dollars en avril 2022. Non seulement UST est devenu le troisième plus grand stablecoin, mais le protocole d’ancrage de Terra pour l’agriculture de rendement a pris le dessus sur le protocoles de prêt DeFi basés sur Ethereum dominants.

L’ancre de Terra a dépassé à la fois Aave et Compound, les pionniers DeFi du prêt et de l’emprunt de contrats intelligents. L’attrait de Terra vient clairement de la popularité d’Anchor, étant donné que 67% de la demande UST provient du protocole.

À son tour, le protocole Anchor tire sa force de la façon dont le stablecoin UST de Terra est garanti. En tant que stablecoin algorithmique, UST maintient son ancrage en dynamique retirer LUNA ou UST de la circulationdans un processus communément appelé brûlant.

Dans ce processus, les jetons UST sont nécessaires pour frapper les jetons LUNA, la crypto-monnaie native de Terra, tout comme ETH l’est pour Ethereum. Inversement, les jetons LUNA sont nécessaires pour frapper des stablecoins UST. Dans les deux sens, l’offre d’UST/LUNA est soit augmentée, soit diminuée, ce qui maintient l’ancrage de l’UST au dollar.

En raison de cette offre élastique, les commerçants ont la possibilité de profiter de l’arbitrage. Par exemple, si l’UST descend à 0,97 $, les commerçants peuvent les acheter à ce prix inférieur et vendre l’UST contre LUNA. Cela réduit l’offre d’UST, ce qui la rend plus rare, provoquant une hausse de son prix plus proche de l’ancrage du dollar 1: 1.

Cet ancrage algorithmique est directement lié à l’énorme APY d’Anchor, à 19,49 % au moment de la presse.

Comment Anchor maintient-il jusqu’à 20 % de rendement ?

En ce qui concerne les marchés monétaires, Anchor a assez bien réussi jusqu’à présent. En déposant des jetons UST, les investisseurs peuvent accéder à un APY allant jusqu’à 20 %. De cette façon, ils deviennent des prêteurs, fournissant au protocole d’ancrage sa liquidité pour les emprunteurs.

À leur tour, les emprunteurs doivent fournir une garantie contre le prêt. Actuellement, Anchor utilise bETH et bLUNA comme actifs de garantie cautionnés. Bien sûr, ceux-ci sont également sur-garantis. L’astuce est que les récompenses de jalonnement sur bLUNA ou bETH sont liquidées en UST, avec son protocole de jalonnement liquide.

« Les jetons bAsset sont un droit de la position d’actif jalonnée sous-jacente, où les récompenses de jalonnement sont distribuées à ses détenteurs. »

-Protocole d’ancrage papier blanc.

Avec un rendement de jalonnement LUNA de 12 % et une limite d’emprunt élevée, l’APY d’ancrage à deux chiffres devient alors un résultat prévisible. En fait, ce mécanicien est similaire à la réhypothécationun processus financier dans lequel la même garantie est réutilisée comme garantie dans un prêt différent.

Plus de chaînes L1 suivent les traces de l’UST

Terra n’est pas la seule blockchain de couche 1 en concurrence directe avec l’écosystème DeFi d’Ethereum. Tout comme Axie Infinity a déclenché une avalanche de jeux de blockchain aboutissant au jeton de métaverse ApeCoin, le succès d’UST a inspiré deux réseaux concurrents à lancer leurs propres stablecoins algorithmiques.

Stablecoin USDD de TRON

Le réseau Tron, en particulier TRON DAO, a annoncé la sortie de son propre stablecoin algorithmique USDD. Dans son annonce de blog, Justin Sun, le fondateur de Tron, positionne le nouveau stablecoin comme un changement générationnel dans la technologie. Semblable à Terra, le réseau Tron s’est spécialisé dans les paiements en pièces stables, ayant traité plus de 4 000 milliards de dollars de transactions USDT.

L’USDD représente la troisième génération de pièces stables, entièrement en chaîne sans aucune institution centralisée. Les nouvelles pièces stables sont prêtes pour une sortie le 5 mai et seront également disponibles sur Ethereum et BNB Chain.

«Le stablecoin décentralisé USDD libérera les détenteurs des impositions arbitraires des autorités centrales et éliminera toutes les barrières à l’entrée. Contrairement aux institutions centralisées qui peuvent geler ou confisquer les fonds des utilisateurs à volonté, les stablecoins décentralisés protègent efficacement les droits de propriété privée.

USN Stablecoin de NEAR

Un autre concurrent d’Ethereum est le protocole NEAR, avec la solution de mise à l’échelle Nightshade et le protocole de consensus de preuve de participation Doomslug. Alors qu’Ethereum n’a pas encore été fragmenté l’année prochaine, la blockchain NEAR a déjà été lancée en 2020 avec des chaînes fragmentées intégrées. Dans l’itération de NEAR de la technologie de partitionnement, les transactions sont non seulement traitées en parallèle sur plusieurs chaînes fragmentées, mais chaque fragment génère des « morceaux » de blocs à finaliser.

Pendant ce temps, le consensus Doomslug de NEAR supprime la concurrence des blocs du consensus. En conséquence, la finalité de la transaction peut être livrée en quelques secondes, ce qui entraîne un débit total du réseau jusqu’à 100 000 tps. De même, cela rend également les frais de transaction négligeables. Sur cette formule 1 des contrats intelligents, NEAR tout récemment lancé son propre stablecoin USN.

Reflétant l’UST de Terra, USN n’a pas de réserves de liquidités mais s’appuie sur les jetons NEAR comme garantie, renforcés par l’USDT dans la phase initiale. Decentral Bank DAO gérera son fonds de réserve en partenariat avec Proximity Labs. Et tout comme UST, USN générera un rendement basé sur les récompenses de jalonnement de jetons NEAR.

En conséquence, son rendement minimum devrait être de 11 % APY, pouvant aller jusqu’à 20 % pour les premiers prêteurs, selon Banque décentralisée.

La 3ème génération de Stablecoin en vaut-elle vraiment la peine ?

À première vue, les stablecoins algorithmiques sont un ajustement naturel à l’écosystème DeFi, en tant que dernier rouage entièrement en chaîne, avec l’aide d’oracles qui l’alimentent en données fiduciaires. Bien que cela pousse l’aspect de décentralisation à sa limite, les stablecoins algorithmiques créent-ils plus de vulnérabilité ?

D’après ce que nous avons vu sur la façon dont ils fonctionnent avec l’UST de Terra, il existe une certaine vulnérabilité, qui provient de plusieurs sources.

Le premier est la nécessité de maintenir une demande perpétuelle, y compris la crypto-monnaie native du réseau. Sans cela, le niveau de support disparaît, c’est pourquoi le co-fondateur de Terra, Do Kwon, a annoncé une étape supplémentaire pour renforcer l’UST avec 10 milliards de dollars en Bitcoin. Cependant, cela dépend également de la perspective à long terme de l’augmentation de Bitcoin.

« Je parie en quelque sorte que le scénario à long terme d’une augmentation de Bitcoin et que les réserves sont suffisamment solides pour résister aux baisses de la demande de l’UST est le scénario le plus probable. »

-Do Kwon, PDG de Terraform Labs, sur Podcast déchaîné.

La deuxième vulnérabilité vient de la décentralisation elle-même, s’appuyant sur le marché pour se débrouiller. Par conséquent, dans les deux scénarios, les stablecoins algorithmiques reposent sur une vision optimiste du marché. Le Banque centrale européenne l’a présenté comme « basé uniquement sur l’attente de sa valeur marchande future ».

En fin de compte, parce qu’ils s’appuient sur une structure incitative à plusieurs niveaux pour maintenir certains niveaux planchers, on pourrait dire qu’ils sont intrinsèquement fragiles. Cependant, lorsqu’ils sont testés sous tension de marché, certains s’en sortent mieux que d’autres.

D’un autre côté, l’un des échecs algorithmiques les plus flagrants des stablecoins s’est produit comme on pouvait s’y attendre. Dans le cas d’Iron Finance, avec son stablecoin IRON, il n’a pas évolué avec la demande du marché. Il faut alors se demander si la complexité introduite avec les contrats intelligents automatisés, l’arbitrage de marché et les protocoles de jetons de réserve est un prix trop élevé à payer pour la décentralisation ?

Seul le temps nous le dira. Sans aucun doute, DeFi présente des avantages dont notre système financier hérité ne peut même pas rêver. Mais – nous aurons quelques problèmes à résoudre pendant un certain temps.

Après le succès d’UST, une nouvelle course aux stablecoins L1 est ici apparue en premier sur CryptoSlate.