Recherche : Pourquoi le ratio Ethereum/Bitcoin va continuer à baisser

On a beaucoup parlé d’Ethereum renversant Bitcoin dans le passé, en particulier pendant le cycle haussier de 2017 lorsque le ratio ETH/BTC a culminé à 0,157.

Cependant, en avançant rapidement jusqu’à présent, stimulées par le récit de la crise bancaire en cours, les données de Glassnode analysées par CryptoSlate suggère une période de sous-performance d’Ethereum à venir – mettant fin à l’idée d’un « retournement ».

Bitcoin – Ethereum a réalisé la domination du plafond

La capitalisation boursière est le moyen le plus populaire d’évaluer et de comparer les crypto-monnaies. Il est calculé en multipliant le prix actuel par l’offre en circulation.

Une variante de la méthode de la capitalisation boursière est la capitalisation réalisée, qui remplace le prix actuel dans le calcul ci-dessus par le prix lors du dernier déplacement des pièces. Les partisans soutiennent que cela donne une évaluation plus précise en raison de la minimisation des effets des pièces perdues et irrécupérables.

Le graphique ci-dessous documente le marché Bitcoin et Ethereum et les plafonds réalisés depuis 2016. Il montre un resserrement entre BTC et ETH en juin 2017, en particulier lors de la visualisation des lignes de plafond réalisées.

Vers avril 2019, les deux ont commencé à diverger. Mais en mai 2021, un nouveau rétrécissement des deux bandes s’est produit. Cependant, le plafond réalisé d’Ethereum a commencé à baisser ces dernières semaines, la tenue de Bitcoin étant relativement stable.

Le graphique trace également la dominance BTC / ETH, calculée en prenant la capitalisation boursière BTC et en divisant par [(BTC market cap + ETH market cap) – 0.765]. Le chiffre de 0,765 visualise l’oscillateur autour d’une valeur moyenne à long terme. Cela montre que le marché commence à quitter une période de domination des ETH de deux ans.

Sur la base de la situation actuelle, les marchés se préparent à des taux plus élevés et les banques continuent de resserrer la disponibilité du crédit – un scénario généralement favorable aux actifs à risque.

Ethereum est considéré comme un bêta plus risqué et plus élevé que Bitcoin, ce qui suggère qu’il sera sous-performant par rapport à la principale crypto-monnaie entrant dans un environnement à risque.

Fondamentaux d’Ethereum

L’analyse des fondamentaux d’Ethereum suggère également une sous-performance à l’avenir.

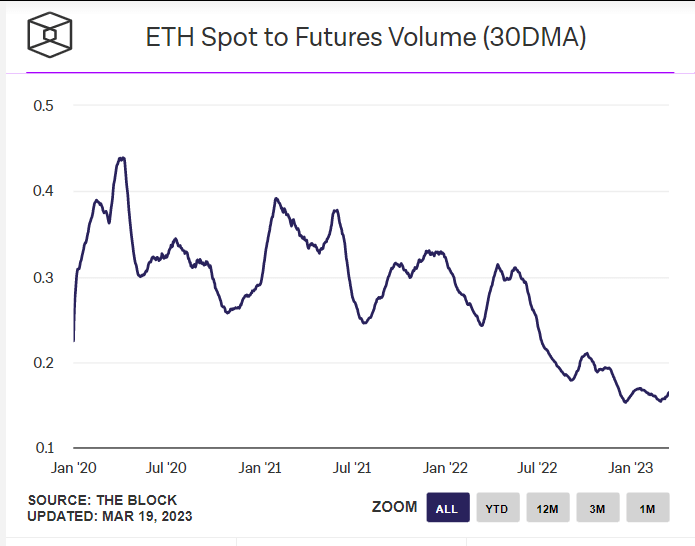

Un indicateur général de la santé de l’écosystème est un ratio spot/futures élevé/en hausse – cela indique un écosystème où les détenteurs dominent les commerçants, dont l’intention est le profit plutôt que la croyance en l’écosystème.

Les données du volume Block on ETH Spot to Futures montrent une macro-tendance à la baisse depuis avril 2020. La tendance à la baisse s’est accélérée vers mai 2022 (implosion de Terra-LUNA) et est depuis tombée à un niveau historiquement bas.

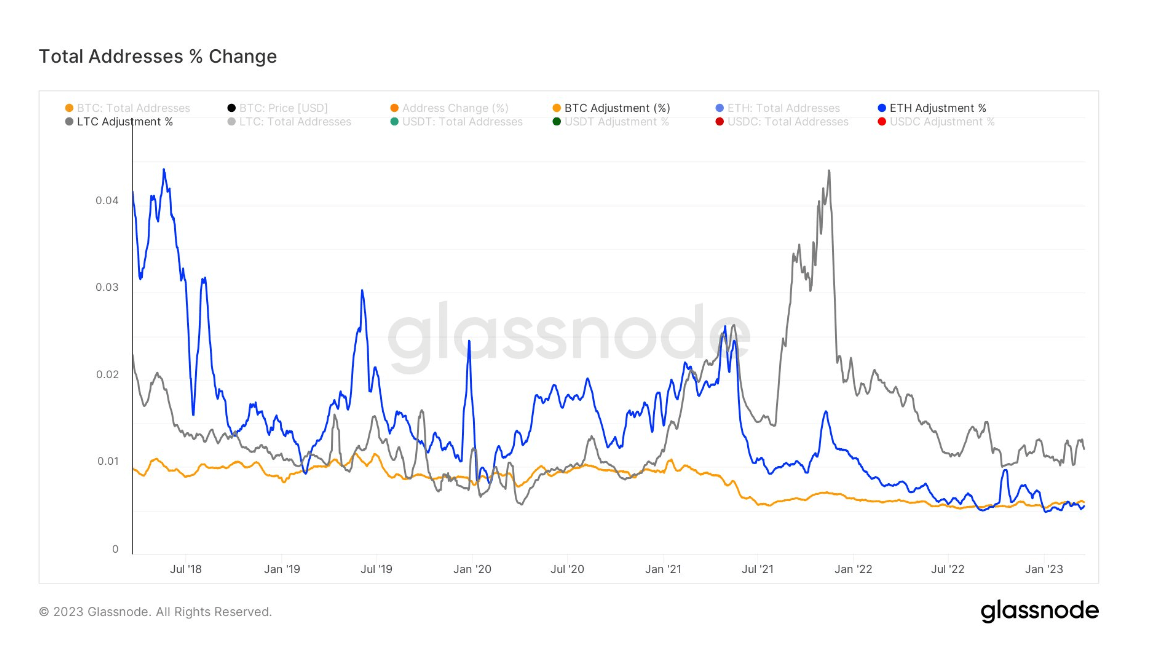

La variation en pourcentage du nombre total d’adresses ETH a diminué au cours des cinq dernières années, tombant sous BTC le mois dernier.

De même, la variation en pourcentage du nombre total d’adresses LTC a commencé à s’éloigner de l’ETH (et de la BTC) vers juin 2021, restant constamment plus élevée depuis, se déplaçant en particulier vers le sommet du marché vers novembre 2021.

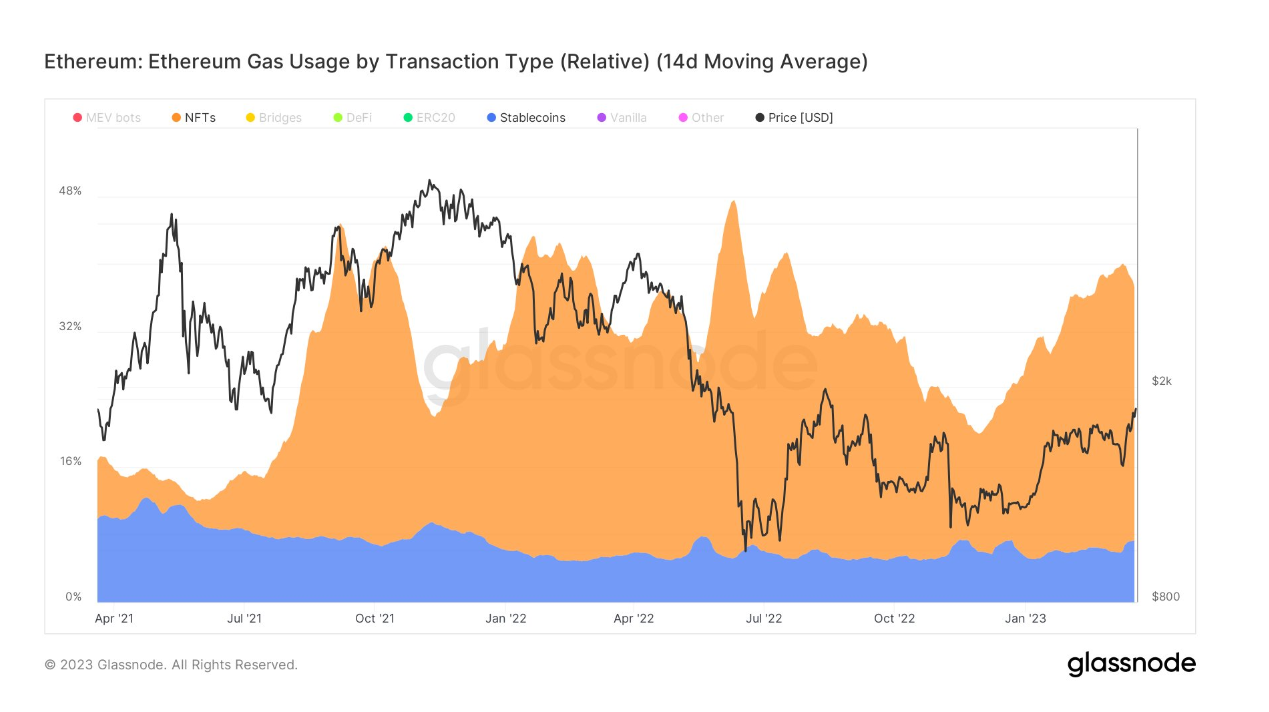

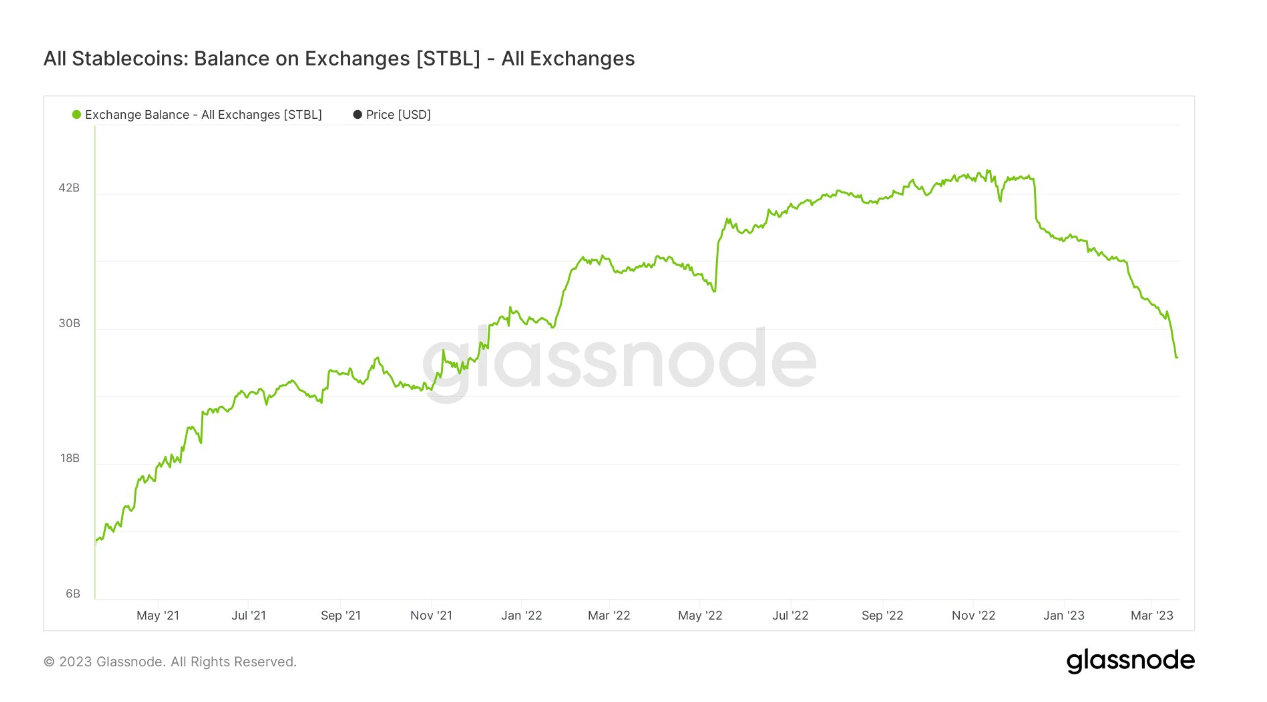

Les données en chaîne montrent que les transactions stablecoin et NFT constituent la consommation de gaz la plus importante sur ETH, la première atteignant un pic vers décembre 2022. La seconde est restée constante, relativement stable depuis avril 2021.

En juin 2022, les transactions stablecoin et NFT représentaient près de la moitié de la consommation de gaz de l’ETH. Désormais, le pourcentage est d’environ 35%, ce qui indique une baisse générale de ces applications sur la chaîne des EPF.

Cela peut s’expliquer par la popularité croissante des ordinaux sur BTC, qui a quelque peu diminué la demande d’ETH NFT. De même, les pièces stables sur les échanges ont chuté à un creux de 17 mois, ce qui suggère une diminution générale de leur importance pour la cryptographie, probablement en raison des récits en cours concernant leur sécurité/rachetabilité.

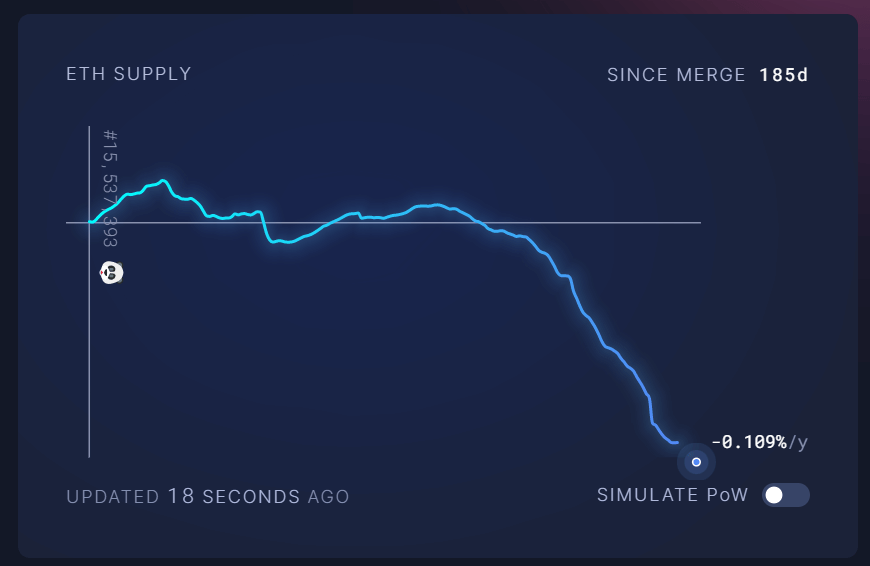

Le récit de la fusion a conduit à des inducteurs de prix haussiers lors du passage à la preuve de participation et à la tokenomique déflationniste. Cependant, plus de six mois plus tard, l’ETH continue de perdre contre Bitcoin. Plusieurs raisons peuvent être à l’origine de cela.

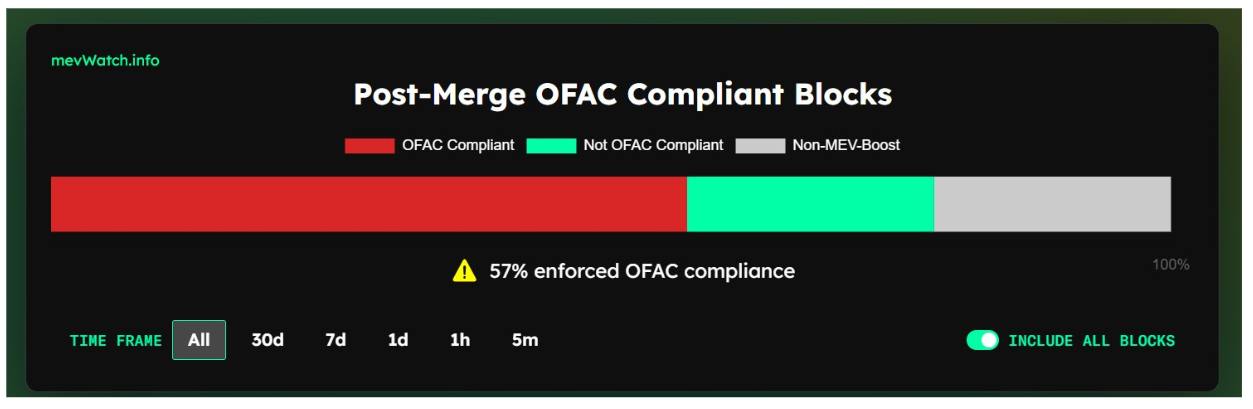

Depuis les sanctions de Tornado Cash, la réputation d’Ethereum en tant que chaîne décentralisée non censurée a pris un coup important. Plus de la moitié des blocs sont toujours conformes à l’Office of Foreign Asset Control (OFAC), ce qui signifie que plus de la moitié du réseau exclura les transactions à la demande des autorités américaines.

De plus, bien que les développeurs aient été transparents en déclarant que la fusion ne réduirait pas directement les frais, il reste un problème persistant non résolu avec des transactions coûteuses. Le graphique ci-dessous montre que les frais de transaction ont récemment atteint environ 5 000 ETH.

Le ratio ETH/BTC est actuellement à 0,0635, soit moins de la moitié de celui enregistré lors du pic de 2017. Depuis la crise bancaire, une baisse notable du ratio s’est produite, suggérant que le marché favorise massivement Bitcoin en ces temps incertains.

Le post Research: Why the Ethereum/Bitcoin ratio va continuer à baisser est apparu en premier sur CryptoSlate.